Er zijn vele beleggingsstrategieën uitgedacht over wanneer u het beste een aandeel kan kopen. Maar laten deze strategieën u ook weten wanneer u het beste kan verkopen?

Wat omhoog gaat, gaat immers ook weer omlaag. Alles beweegt in cycli en met aandelenkoersen is dat niet anders.

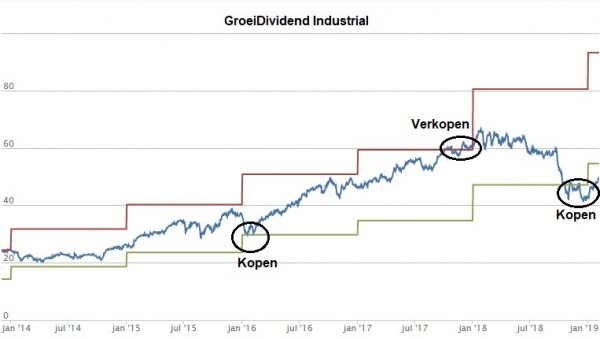

GroeiDividend meet dagelijk van eerste klas Blue Chip aandelen de verhouding van de koers en het dividendrendement en zet dit af tegen 25 jaar koershistorie.

Zo kunnen we exact het juiste moment bepalen wanneer u moet kopen. Maar niet onbelangrijk, ook wanneer u moet VERKOPEN.

Zo staat er deze maand weer een puik aandeel in mijn lijst met Favorieten dat het volgende koersverloop laat zien.

Makkelijk hè? Onder GROEN kopen en boven ROOD verkopen. Beleggen hoeft echt niet ingewikkeld te zijn.

Warren Buffett roept altijd: “Be greedy, when others are fearful. Be fearful when others are greedy”.

De GroeiDividend-grafiek is hiervoor een geweldig hulpmiddel.

Is elke ondergewaardeerd aandeel even koopwaardig?

Nee natuurlijk niet. Er kunnen hele gegronde redenen zijn waarom beleggers een aandeel links laten liggen.

Daarom onderwerp ik alle ondergewaardeerde aandelen aan een grondige analyse. Zo ontstaat mijn lijst met "Favorieten van maand".

In mijn maandelijkse nieuwsbrief licht ik verder toe waarom het gekozen aandeel juist zo koopwaardig is.

En hoe zit dat dan met het aandeel in bovenstaande grafiek?

In mijn nieuwsbrief van februari schrijf ik het volgende:

Producent van boilers en water- en luchtzuiveringsinstallaties voor zowel bedrijven als particulieren in meer dan 60 landen over de hele wereld. De producten worden gedistribueerd via onafhankelijke groothandels voor loodgieters, maar ook via retail-kanalen zoals bouwmarkten. Hoewel het overgrote deel van de verkopen nog steeds plaatsvindt in de VS (een netwerk van 1.300 licentiehouders), zorgt de snelle groei van de internationale verkoop (vooral in China) dat het bedrijf geografisch snel diversifieert. Het maakt het aandeel tot een ideale belegging om eveneens te kunnen profiteren van de opkomende markten. De onderneming viert dit jaar haar 145e verjaardag. Het hoofdkantoor staat in Milwaukee en er zijn wereldwijd circa 16.000 mensen in dienst.

Eind januari werden de jaar- en kwartaalcijfers gepresenteerd. De omzet steeg in 2018 met 6% naar $3,2 miljard en de netto winst bedroeg $449 miljoen, een stijging van 19% met 2017. De winst per aandeel kwam met $2,61 20% hoger uit. Daarbij werden er in 2018 voor een bedrag van $202,6 miljoen zo’n 3,6 miljoen aandelen ingekocht en het dividend werd twee keer verhoogd met in totaal 30%. Allemaal hele positieve berichten, al reageerde de koers van het aandeel nauwelijks. De marktomstandigheden waarbinnen de onderneming moet opereren (handelstarieven op staal, groeivertraging Amerikaanse en Chinese economie) zijn nog steeds onveranderd, en dat is wat beleggers op de vlakte houdt. De outlook voor 2019 helpt ook niet. Voor komend jaar denkt de onderneming op een omzetgroei tussen de 1%-2,5% uit te komen en een winst per aandeel van $2,67-$2,77. Dit terwijl een stijging in de dubbele cijfers voorgaande jaren geen uitzondering waren.

Het management is er echter van overtuigd dat de huidige handelsoorlog en de vertraagde economische groei alleen op korte termijn van invloed zullen zijn op de resultaten en geen bedreiging zijn voor de lange termijn groeiverwachtingen van 12-13%. Naast China wordt ook ingezet op India. Ook hier is de onderneming actief. En hoewel het omzetaandeel hiervan nog niet indrukwekkend is, heeft de onderneming wel al de juiste stekken gestoken om het op de lange termijn zeker te laten worden. Gezien de verwachte ontwikkeling van de middenklasse ligt er voor de onderneming nog enorm veel potentie in deze markt.

Bij dit aandeel moet de lange termijn voor ogen worden gehouden. Met het sterke bedrijfsmodel, de groeimogelijkheden en een hele lage pay-out ratio, heeft het aandeel alles in zich om op termijn mooie rendementen te brengen. Daarbij geeft de onderneming middels de ruime dividendverhogingen van de afgelopen paar jaar duidelijk aan steeds meer waarde te hechten aan het belang van aandeelhouders. Ze zal haar reputatie van DividendAristocraat zeker willen blijven waarmaken. In de nieuwsbrief van december 2018 werd het aandeel uitgebreid besproken. Het aandeel noteert momenteel 26,3% onder het 52-weeks high.

En zo vindt u nog negen kooptips in mijn nieuwsbrief. Meer weten? Klik hier.

Met vriendelijke groet,

Eveline Vrisekoop

|